Cómo hacer un presupuesto mensual desde cero

¿Llega el fin de mes y no sabes a dónde se fue la plata? Tranquilo/a — le pasa a la mayoría de las personas en Latinoamérica. Según estudios recientes, más del 70% de los latinoamericanos no lleva un registro de sus gastos, y casi la mitad termina el mes con menos dinero del que esperaba.

La buena noticia es que hacer un presupuesto mensual no necesita ser complicado, aburrido ni perfecto. Hoy te explico cómo hacerlo desde cero, paso a paso, en menos de 30 minutos.

Primero lo primero: ¿para qué sirve un presupuesto?

Un presupuesto no es una cárcel para tu plata. Es un GPS. No te impide gastar — te dice *a dónde* va cada peso para que tú decidas si estás de acuerdo con eso o no.

Sin presupuesto, gastas de forma reactiva: ves algo que te gusta y lo compras, pagas las cuentas cuando llegan, y al final del mes te preguntas cómo es posible que ya no quede nada. Con presupuesto, gastas de forma intencional: decides de antemano cuánto va a cada cosa y te mueves dentro de esos límites.

La diferencia parece pequeña en el día a día, pero al final del año puede significar meses de ahorro acumulado, deudas pagadas antes, o ese viaje que siempre postergabas.

Paso 1: Anota todos tus ingresos

Empieza simple. ¿Cuánto entra a tu cuenta cada mes?

- Sueldo líquido (lo que te depositan, no el bruto)

- Ingresos extras: freelance, arriendos, bonos, ventas ocasionales

- Ayudas familiares si aplica

Si tu ingreso varía mes a mes — como pasa con muchos trabajadores independientes, freelancers o vendedores con comisión — usa el promedio de los últimos 3 meses. Eso te da una base realista y conservadora para planificar.

Tip: Si tienes meses de más y meses de menos, planifica siempre con el ingreso del mes más bajo. Lo que sobre en los meses buenos va directo al ahorro.

Paso 2: Lista todos tus gastos fijos

Los gastos fijos son los que sí o sí tienes que pagar, independiente de lo que hagas:

- Arriendo o dividendo hipotecario

- Cuentas básicas: luz, agua, internet, gas

- Cuotas de deudas (tarjetas, créditos de consumo, cuotas BNPL)

- Seguros (salud, auto, hogar)

- Colegios, jardines o educación

Súmalos todos. Ese número es tu piso mensual — lo mínimo que necesitas para mantener tu vida funcionando. Si ese número ya supera tus ingresos, tienes un problema estructural que resolver antes de cualquier otra cosa.

Paso 3: Estima tus gastos variables

Aquí está el verdadero desafío. Los gastos variables son los que más varían y los que más sorpresas desagradables generan al final del mes:

- Supermercado y almacén

- Transporte: bencina, Uber, pasajes, estacionamiento

- Comida fuera de casa y delivery

- Salidas, entretención y ocio

- Ropa, zapatos y cuidado personal

- Suscripciones digitales: streaming, apps, gimnasio

- Gastos médicos y farmacia

- Regalos y eventos sociales

¿Cómo estimarlos bien? No adivines. Revisa tus últimos 2 o 3 meses de movimientos bancarios, cartola de tarjeta o historial de pagos y calcula un promedio realista para cada categoría. La mayoría de las personas subestima sus gastos variables en un 20-30%.

Paso 4: Aplica una regla de distribución

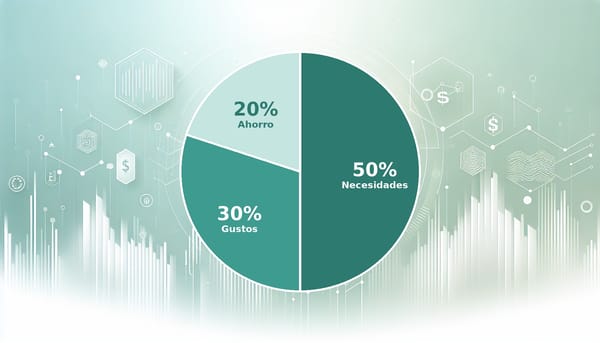

Una vez que tienes claros tus ingresos y gastos, necesitas decidir cómo quieres distribuir tu dinero. La regla más conocida es la 50/30/20:

- **50%** para necesidades (vivienda, comida, cuentas, transporte básico)

- **30%** para gustos y lifestyle (salidas, entretenimiento, caprichos)

- **20%** para ahorro e inversión (fondo de emergencia, metas, jubilación)

¿La realidad en Latinoamérica? Con los costos de vivienda actuales en las principales ciudades, el 50% a veces no alcanza solo para lo básico. Y está completamente bien ajustar los porcentajes a tu situación real.

Lo importante — y esto es innegociable — es que el ahorro sea un ítem fijo desde el primer día, no "lo que sobra al final del mes". Porque si esperas a que sobre algo, casi nunca va a sobrar nada.

Fórmula simple: Apenas llega tu ingreso, separa el porcentaje de ahorro primero. Lo que queda es con lo que vives.

Paso 5: Compara ingresos vs gastos y ajusta

Ahora la prueba de fuego. Resta el total de gastos estimados a tus ingresos:

- **Si el resultado es positivo:** tienes margen. Decide conscientemente si va a más ahorro, a pagar deudas más rápido, o a gustos puntuales.

- **Si el resultado es cero o negativo:** hay que hacer ajustes. Pregúntate: ¿qué puedo reducir sin que me duela demasiado? ¿Hay suscripciones que no uso? ¿Puedo cocinar más en casa este mes?

No busques la perfección el primer mes. El objetivo inicial es tener claridad sobre tu situación real, no transformar tus hábitos de un día para otro. La claridad es el primer paso para el control.

Paso 6: Revisa y ajusta cada mes

Un presupuesto no es un documento que haces una vez y guardas. Es un hábito mensual. Al inicio de cada mes:

- Revisa el mes anterior — ¿dónde te pasaste? ¿dónde ahorraste más de lo esperado?

- Ajusta las estimaciones para el mes nuevo

- Separa el ahorro antes de gastar lo demás

Con 3 o 4 meses de práctica, el proceso toma menos de 15 minutos y tu relación con el dinero cambia completamente.

Herramientas para hacerlo más fácil

Una hoja de Excel puede funcionar, pero seamos honestos: a los 3 días la abandonas. Las apps de finanzas personales son mucho más efectivas porque registran tus gastos en tiempo real y te muestran el panorama completo sin esfuerzo manual.

Gastify hace exactamente eso, pero de una forma diferente a todas las demás: vive donde tú ya estás — en WhatsApp y Telegram. No tienes que descargar nada nuevo ni aprender a usar una app extraña. Solo escribe "almuerzo 8500" o "uber 6000" como si le mandaras un mensaje a un amigo, y Gastify lo registra automáticamente, lo categoriza y te muestra cómo va tu presupuesto del mes.

Sin planillas. Sin copiar movimientos a mano. Sin excusas.

En resumen

Un presupuesto mensual tiene 6 pasos:

- Anota tus ingresos reales (usa el promedio si varía)

- Suma todos tus gastos fijos

- Estima tus gastos variables con datos reales, no intuición

- Aplica una regla de distribución (50/30/20 como base)

- Compara ingresos vs gastos y ajusta lo necesario

- Revisa y actualiza cada mes

Empieza hoy. No el próximo mes, no cuando "estés listo/a" o cuando "mejore la situación". Hoy.

¿Quieres hacerlo aún más fácil? Prueba Gastify gratis en gastifyapp.com y ten el control de tu presupuesto desde el primer mensaje. Sin complicaciones, sin excusas.